Esta columna fue escrita por el columnista invitado Jorge Llano.

El Congreso de la República debate una reforma previsional dramáticamente diferente a los objetivos esperados de un sistema de pensiones: más cobertura, un sistema equitativo y sostenible, para hoy y las generaciones futuras.

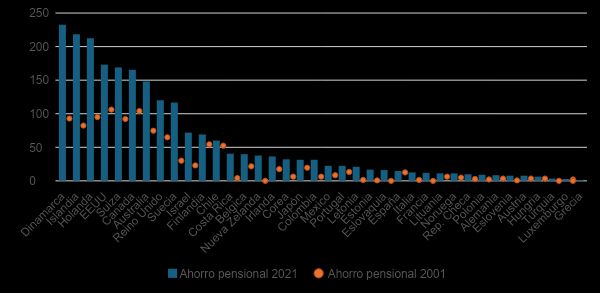

Todos los países enfrentan estos desafíos y, ante esto, la gran mayoría de los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) han optado por introducir componentes del sistema de pensiones basados en el ahorro, ya que es una verdad inexorable que un sistema que no No ahorrar Es un sistema que hace agua en el futuro. Como podemos observar en el siguiente gráfico, el crecimiento del ahorro previsional como porcentaje del Producto Interno Bruto (PIB) para la mayoría de los países, incluido Colombia, ha sido constante. Varios países tienen ahorros de pensiones superiores al 100% del PIB.

Ahorro de pensiones como % del PIB.

Superada la discusión sobre el nivel óptimo de ahorro previsional, y buscando siempre un monto alto para brindar más y mejores pensiones, continúa la discusión sobre su administración. Algunos países han optado por una administración independiente del gobierno, pero llevada a cabo por entidades públicas, como el caso canadiense, otros se han apoyado en gestores privados, como Dinamarca y Países Bajos.

En el caso colombiano, estoy convencido de que el mejor equilibrio hubiera sido que el sector público compitiera en igualdad de condiciones con las administradoras privadas, es decir, la creación de una AFP pública, pero administrando los recursos bajo la misma supervisión y reglas de gestión. el juego como las AFP Privadas.

Sin embargo, en Colombia parece que estamos haciendo las cosas al revés, ya que hoy se vota una reforma que reduce el ahorro previsional hacia el futuro, como porcentaje del PIB, y hace depender toda su sostenibilidad de tener una tasa de dependencia para adultos mayores. bajo. Todo lo contrario es lo que sabemos que sucederá dada la transición demográfica.

Con estas cifras ya podemos vaticinar que tendremos un impacto macroeconómico importante, ya que somos un país que ahorra poco (alrededor del 14% del PIB en términos anuales) y con ello ahorraremos aún menos. Se trata de un círculo vicioso: un menor ahorro se traduce en un efecto negativo en el mercado de capitales, una menor inversión, un menor PIB potencial y un menor crecimiento económico futuro.

Para empeorar el nivel de ahorro para pensiones, en la discusión se ha citado quién gestionará parte de ese menor ahorro, que durará como máximo hasta 2070.

Como es necesario crear reglas de juego para que los efectos negativos no sean aún más fuertes, la discusión que se plantea estos días versa sobre la administración de parte de ese ahorro previsional que nos dejará la reforma. Las opciones son muy limitadas.

Por un lado, el gobierno propuso inicialmente algo muy similar a lo que tenemos hoy con el Fondo Nacional de Pensiones de Entidades Territoriales (Fonpet) donde la administración recae en el Ministerio de Hacienda y esos recursos se licitan a entidades con experiencia. en la gestión de ese tipo de activos.

Por otro lado, se ha propuesto que sea el Banco de la República el ente encargado de administrar estos recursos, y el Banco también podría licitar el manejo de ese dinero.

El Fonpet es un caso de éxito en su creación, pero no en la administración de recursos. Según lo estudiado por la AMV, se observa que el proceso de licitación del Fonpet no ha dado como resultado un portafolio administrado con visión de largo plazo y que su diversificación es muy baja. Vemos que hoy ninguna entidad privada se presentó a administrar ese dinero y es la Dirección de Crédito Público la que tiene esos recursos en sus arcas, sin estar correctamente invertidos.

Un nuevo Fonpet parece ser el mejor escenario posible en caso de que se decida que el gobierno administre estos recursos. Ante esto, comparto la propuesta de que sea el Banco de la República quien asuma esa responsabilidad.

Las razones son: la independencia de esta entidad, que ha sido puesta a prueba múltiples veces, incluso cuando los presidentes han podido tener, al menos en el papel, una mayoría en su directorio. Además, es una entidad técnica que ya administra los pasivos previsionales, pues cuenta con activos propios y autónomos para los pensionados del Banco. También ha gestionado fondos públicos como el Fondo de Reserva para la Estabilización de la Cartera Hipotecaria (francés) y gestiona cerca de 60 mil millones de dólares de reservas internacionales.

Respecto a las críticas, todas muy válidas, algunas reflexiones. La Junta Directiva del Banco no debe ser la misma Junta Directiva del Fondo de Ahorro, ya que las habilidades requeridas de uno y otro no necesariamente son las mismas. Ahora bien, este Consejo debe ser designado por el Directorio del Banco y si tiene un representante del gobierno en el poder, debe ser, como máximo, uno.

En cuanto al conflicto de intereses, creo que es limitado, ya que los movimientos de los tipos de interés responden a desviaciones de corto plazo. Este período no es material en la administración de los recursos previsionales, mientras que el objetivo de más largo plazo, que es la estabilidad macroeconómica, especialmente de precios, está plenamente alineado con el período con el que se están administrando estos recursos.

Y finalmente, respecto a las críticas al posible riesgo reputacional, cabe preguntarse dos cosas: primero, ¿cuántas veces se han analizado públicamente los retornos del Fonpet? Son más comparables a este fondo creado por la reforma y menos a las AFP. , ya que el importe de las pensiones no dependerá de la rentabilidad de dichas inversiones.

Y en segundo lugar, ¿no es precisamente un logro del Banco que, al realizar un trabajo impopular como gestionar la tasa de interés de intervención, hoy tenga una credibilidad tan alta entre la población general?

Está claro que estamos hablando de un mal menor. Me encanta escuchar otras propuestas para intentar mitigar los efectos negativos de la reforma, pero siempre con la esperanza de que en los próximos años seamos capaces de enderezar el camino, y crear las bases para una reforma que sí piense en las generaciones futuras. .

Las opiniones que expreso aquí no involucran el lugar donde trabajo.

Jorge Llano

Vicepresidente de Desarrollo de Mercado. Economista y magíster en Economía de la Universidad de los Andes, con maestría en Administración Pública de la Universidad de Columbia (Nueva York). Fue consultor del Departamento Nacional de Planeación y asesor del Ministerio de Hacienda. También trabajó en Asofondos.

{kind=link}